欢迎访问乐鱼官方直播app下载网站!

欢迎访问乐鱼官方直播app下载网站!

时间: 2023-12-16 20:13:42 | 作者: 乐鱼直播官方版

税控体系专用设备和技能保护费用是一般交税人和小规模交税人都能抵扣吗?普票也照样能抵扣吗?仍是一定要专票? 1.从事个体经营的,自办理个体工商户挂号当月起,3年(36个月)内按每户每年12

税控体系专用设备和技能保护费用是一般交税人和小规模交税人都能抵扣吗?普票也照样能抵扣吗?仍是一定要专票?

1.从事个体经营的,自办理个体工商户挂号当月起,3年(36个月)内按每户每年12000元为限额顺次扣减其当年实践应交纳的增值税、城市保护建造税、教育费附加、当地教育附加和个人所得税。

2.企业招用上述特别集体人员(上述指建档立卡贫困人口,以及在人力资源社会保障部分公共工作服务机构挂号赋闲半年以上且持《工作创业证》或《工作赋闲挂号证》的人员),与其签定1年以上期限劳动合同并依法交纳社会保险费的,自签定劳动合同并交纳社会保险当月起,在3年内按实践招用人数予以定额每人每年6000元,顺次扣减增值税、城市保护建造税、教育费附加、当地教育附加和企业所得税优惠。

3.上述税收优惠政策履行期限为2019年1月1日至2021年12月31日。交税人在2021年12月31日享用上述规则税收优惠政策未满3年的,可持续享用至3年期满停止。

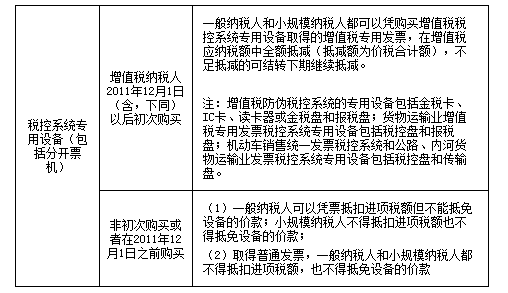

【解说】增值税防伪税控体系专用设备包含金税卡、IC卡、读卡器或金税盘、报税盘,但不包含税控收款机,也不包含电脑、打印机等通用设备。

1.增值税交税人初度购买增值税税控体系专用设备付出的费用,可凭购买增值税税控体系专用设备的增值税专用发票,在增值税应交税额中全额抵减(价税算计额)。

【留意】非初次购买只能凭增值税专用发票抵扣进项税额,不能价税算计抵减应交税额。

2.增值税交税人交纳的技能保护费,凭技能保护费发票,在增值税应交税额中全额抵减。

3.二项费用在增值税应交税额中全额抵减的,其进项税额不得从销项税额中抵扣。

2.不行所以普通发票的,一定是要增值税专用发票的,这儿教师为您总结一下:

甲公司对供销部分实施定额备用金准则,则拨交给供销部分的备用金应计入的科目是()。

长江公司为增值税一般交税人,适用的增值税税率为13%。2020年5月对外赊销产品一批,价格32000元(不含增值税),给予客户的商业扣头为10%。一起长江公司为了及早回收货款供给的现金扣头条件为2/10,1/20,n/30(假定核算现金扣头时不考虑增值税)。长江公司出售产品时代垫运杂费1000元,则长江公司应收账款的入账价值为()元。

甲公司为增值税一般交税人,适用的增值税税率为13%。2020年6月20日,甲公司出售一批产品给乙公司,增值税专用发票上注明的货款金额为60万元,为乙公司代垫运杂费1万元,至年底金钱没有回收。2019年年底应收账款坏账预备的贷方余额为2万元,甲公司坏账预备的计提份额为5%(假定甲公司2020年度仅有一笔应收账款,且以前年度其他应收账款均已回收)。则甲公司2020年12月31日,坏账预备的产生额为(

热线电话

13969894110

上班时间

周一到周日

公司电话

0532-86166785